-

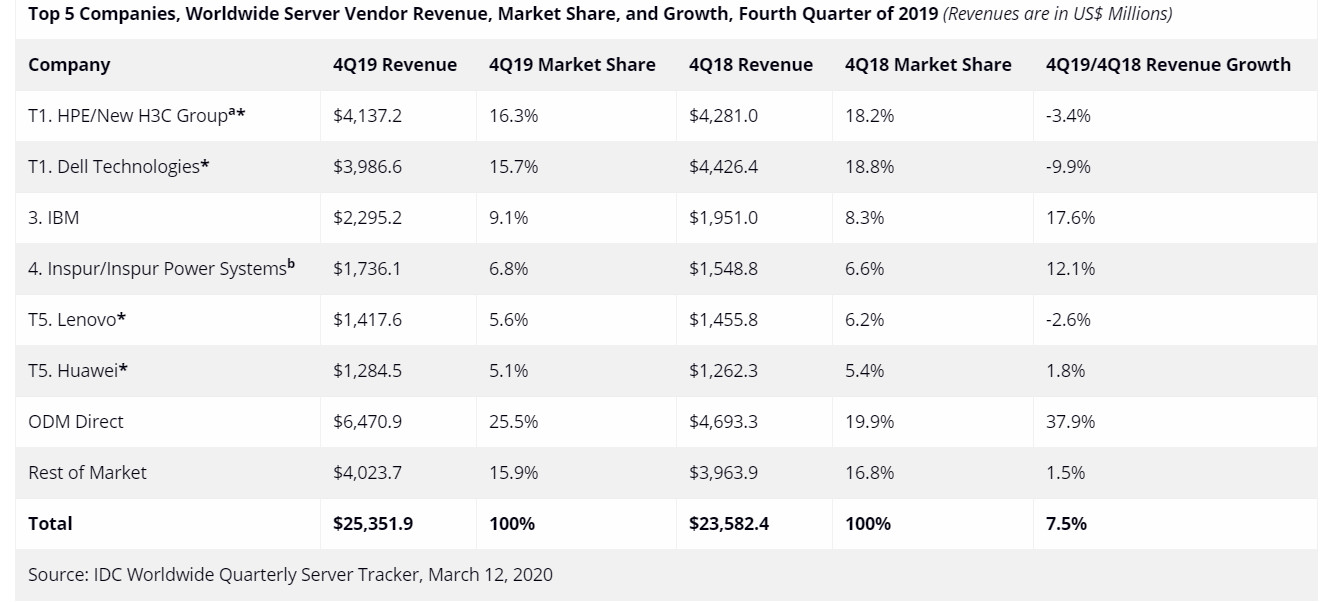

2019年第四季度全球服务器市场的供应商收入同比增长7.5%,达到254亿美元。

-

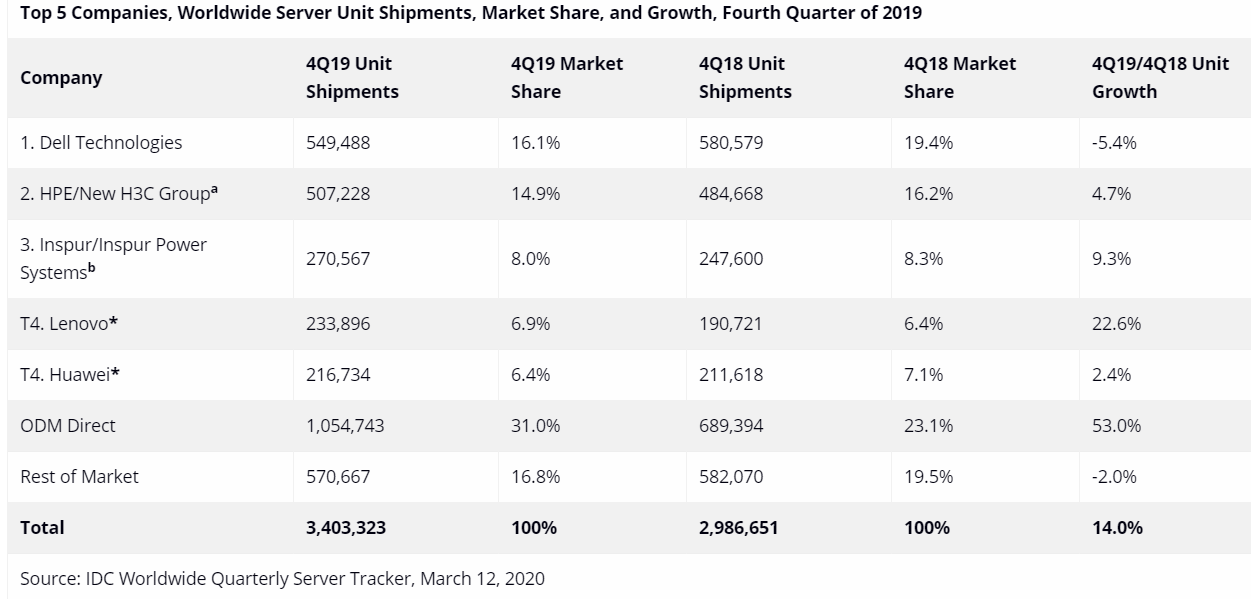

2019年第四季度全球服务器出货量同比猛增14.0%,达到逾340万台。

就服务器类别而言:

-

批量服务器收入增长12.1%,达到197亿美元;

-

中端服务器收入下降14.1%,减少至33亿美元;

-

高端服务器增长8.9%,达到24亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana说:“虽然服务器市场在第四季度重新实现了增长,但表现有点喜忧参半,这是由于超大规模数据中心的强劲需求使ODM Direct供应商这个群体受益,加上旺盛的非x86服务器采购量推动了更广泛的市场。虽然OEM x86市场不温不火,但值得一提的是,2018年第四季度是相比较而言历史上最具挑战性的时期之一,在该期间许多OEM实现了两位数增长,建立了庞大的收入基础。”

总体服务器市场的排名(按公司)

-

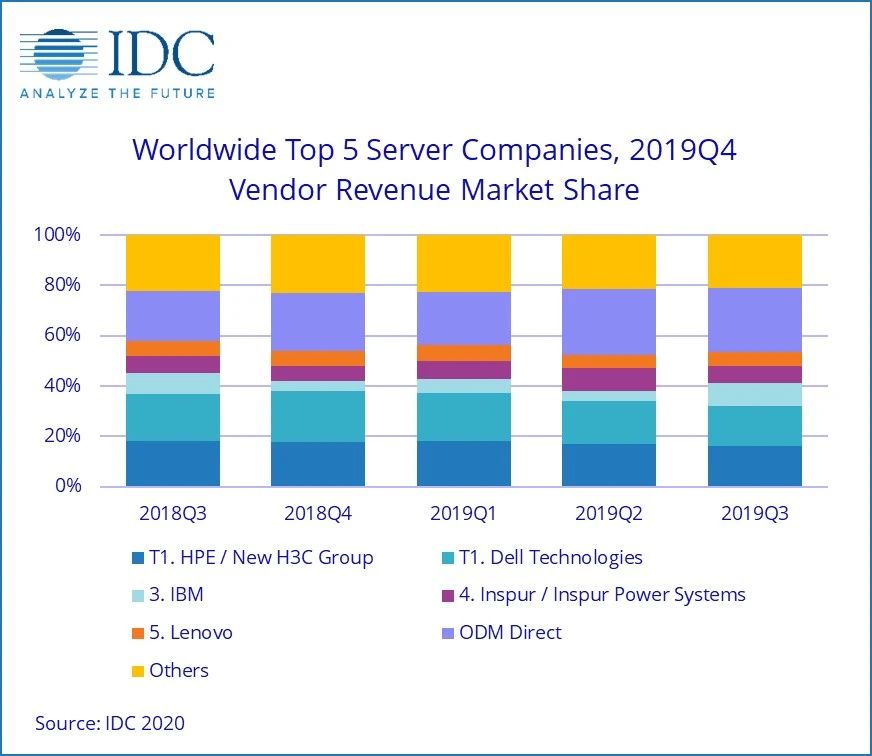

合并后的HPE/新华三集团和戴尔科技公司在2019年第四季度的全球服务器市场并列第一*,两者的收入份额分别为16.3%和15.7%;

-

HPE/新华三集团的收入同比下降3.4%,而戴尔科技公司下降9.9%;

-

该季度排名第三的服务器供应商是IBM,收入份额为9.1%,增长17.6%;

-

浪潮/浪潮商用机器公司以6.8%的收入份额和12.1%的同比增长排名第四;

-

联想和华为在该市场处于统计意义上的并列,排名第五,份额分别为5.6%和5.1%。2019年第四季度,联想的收入同比下降2.6%,而华为的收入增长1.8%;

-

ODM Direct供应商这个群体占总收入的25.5%,同比猛增37.9%,达到64.7亿美元。

-

戴尔科技公司在单位出货量方面领跑全球服务器市场,占该季度单位出货量总数的16.1%。

2019年第四季度全球服务器供应商收入、市场份额和增长率排名前5位的公司(收入单位:百万美元)

说明:*两家或多家供应商的收入或出货量份额相差不超过1%时,IDC宣称它们在全球服务器市场处于统计意义上的并列。a由于HPE与新华三集团之间现有的合资企业,从2016年第二季度开始,IDC报告HPE和新华三集团在全球范围的外部市场份额统称为“HPE/新华三集团”的份额。b由于IBM与浪潮之间现有的合资企业,从2018年第三季度开始,IDC报告浪潮和浪潮商用机器在全球范围的外部市场份额统称为“浪潮/浪潮商用机器”的份额。

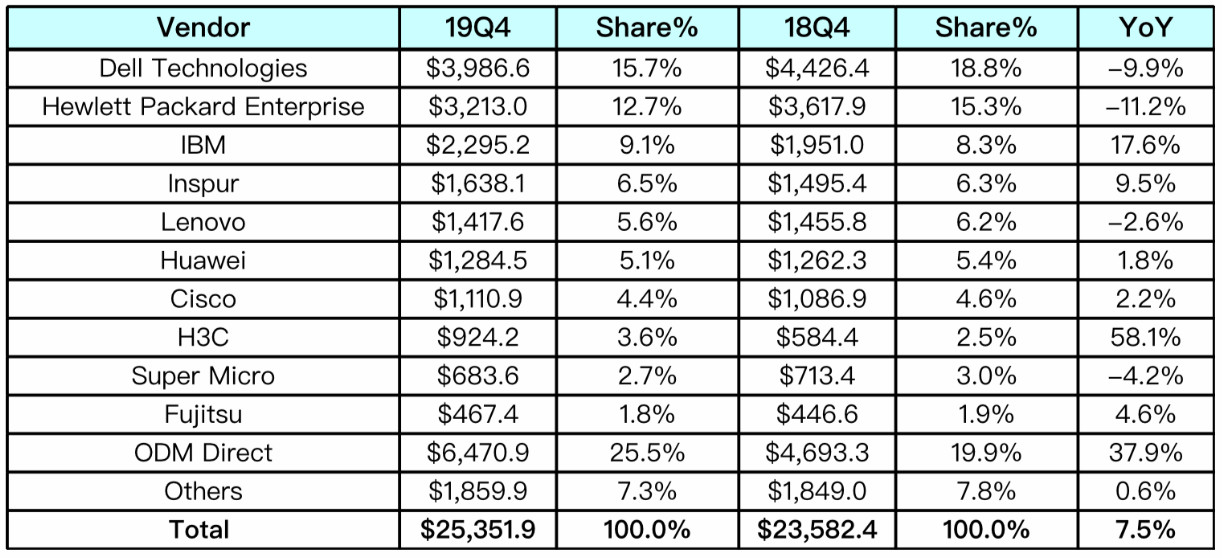

2019年第四季度全球服务器供应商收入、市场份额和增长率排名前10位的公司(收入单位:百万美元)

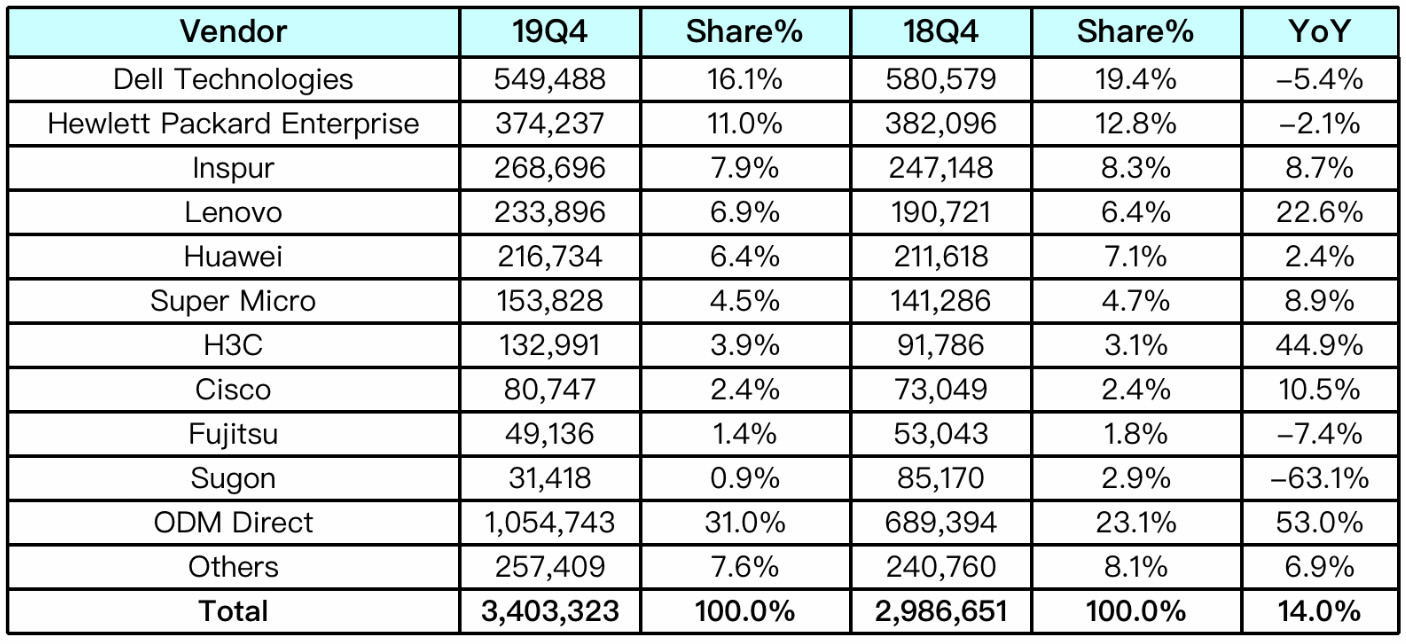

2019年第四季度全球服务器单位出货量、市场份额和增长率排名前5位的公司

说明:*两家或多家供应商的收入或出货量份额相差不超过1%时,IDC宣称它们在全球服务器市场处于统计意义上的并列。a由于HPE与新华三集团之间现有的合资企业,从2016年第二季度开始,IDC报告HPE和新华三集团在全球范围的外部市场份额统称为“HPE/新华三集团”的份额。b由于IBM与浪潮之间现有的合资企业,从2018年第三季度开始,IDC报告浪潮和浪潮商用机器在全球范围的外部市场份额统称为“浪潮/浪潮商用机器”的份额。

2019年第四季度全球服务器单位出货量、市场份额和增长率排名前10位的公司

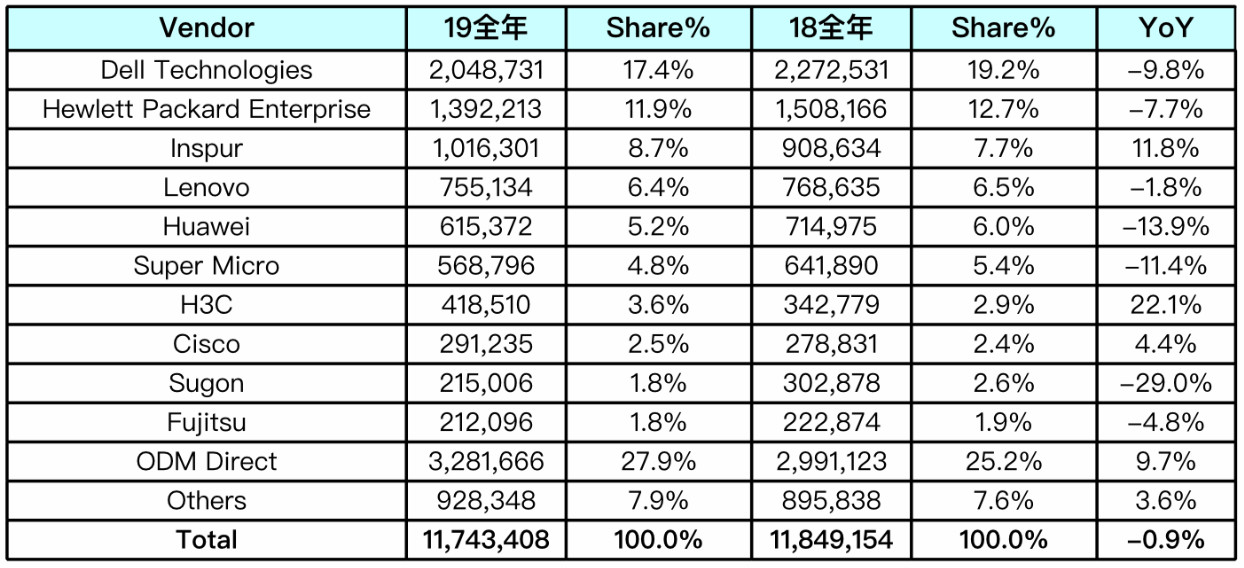

2019年全球服务器单位出货量、市场份额和增长率排名前10位的公司

从地域上看,加拿大、拉美和美国在2019年第四季度均实现了两位数的同比增长,分别增长19.3%、19.0%和15.5%。日本(5.2%)和亚太地区(不包括日本)(4.2%)也实现了同比增长,不过增幅低于美洲。中国的2019第四季度供应商收入增幅超过亚太地区(不包括日本)总体,同比增长6.7%。欧洲中东和非洲(EMEA)同比下降5.2%。

x86服务器在2019年第四季度实现创收增长6.3%,达到224亿美元。非x86服务器的收入同比增长17.7%,接近30亿美元。

相关阅读:HPE Q1 营收 69亿美元:服务器下降 15%、存储下滑 7%、超融合增长 6%、智能边缘增长 4% 达到 7.2 亿美元

戴尔服务器和网络暴跌 19%、存储下降了 3%、中国市场大跌 35%;VMware 营收突破 100 亿美元

全球服务器市场:下降、骤降、猛降

来源 弱电行业网